每月工资刚到手,房租一交,信用卡一还,朋友聚个餐,钱包又空了?别慌,今天教你一套科学分配工资的黄金法则。

每到月底,你是否也在经历这些崩溃瞬间?信用卡账单像催命符,想买的东西不敢下单,甚至连朋友聚餐都要犹豫再三。明明工资不算低,钱却像长了翅膀一样不翼而飞,这几乎是无数”月光族”的真实写照。

“上个月工资又白领了!”在深圳一家互联网公司工作的小芳对着手机银行APP叹气。月薪一万的她,在支付完4800元的房租、2000元信用卡账单和日常开销后,账户余额再次归零。

与此同时,北京六环外一对70后夫妻却靠着精打细算,在月入仅万元的条件下,每顿饭控制在10元以内,硬是攒下了孩子的婚嫁钱。差距在哪里?就在于是否会合理分配工资。

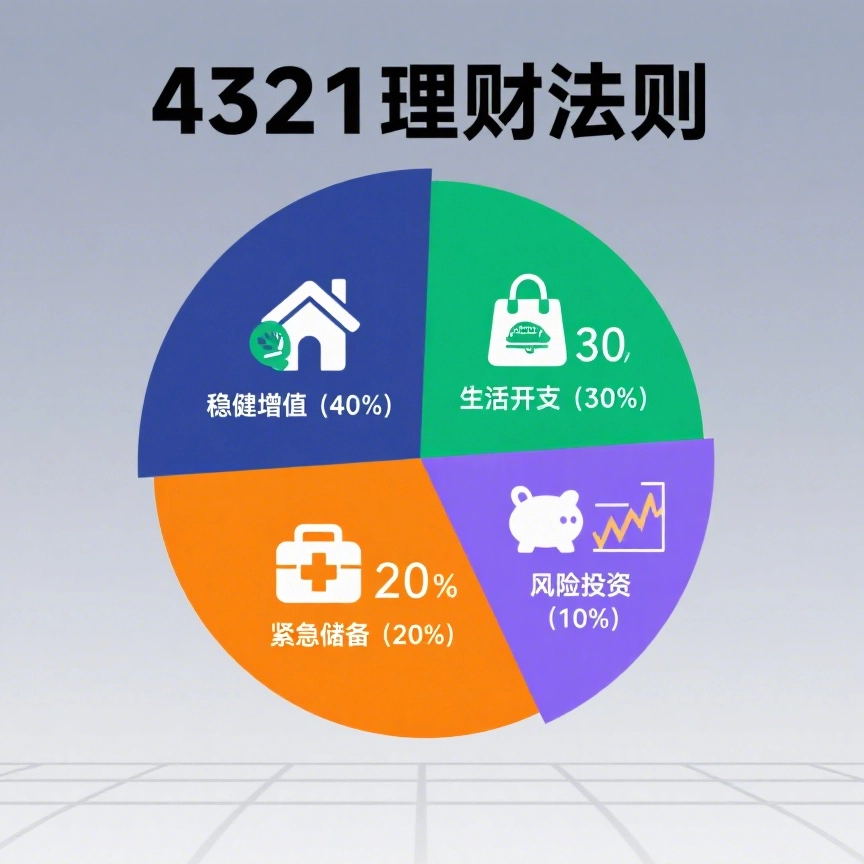

01. 什么是4321法则,打破月光魔咒的钥匙

4321法则不是复杂的高深理论,而是普通人科学理财的实用工具。简单来说,它将你的收入按固定比例划分为四部分:40%用于投资创富,30%用于日常开支,20%用于银行存款,10%用于保险。

这个法则的核心在于建立一种稳定的财务结构,让每一分钱都有明确的去处。它像一个精密的财务规划师,帮你合理规划资金,避免无谓的浪费。

举个例子,假设小王每月工资10000元,按照4321法则:

- 4000元用于投资(股票、基金、房地产等)

- 3000元用于生活消费(房租、餐饮、交通等)

- 2000元存入银行作为应急资金

- 1000元购买保险(重疾险、医疗险、意外险等)

这套方法之所以有效,是因为它同时兼顾了财富增值与风险防范。既不让钱躺在账户里贬值,又确保突发情况时有备用金应对,避免陷入债务危机。

02. 四部分比例是铁律?灵活调整才是王道

很多人误以为4321法则是死板的教条,必须严格遵守比例。实际上,它更像是一个指导框架,需要根据个人情况灵活调整。

收入水平是首要考虑因素。刚毕业的大学生月薪4000元,若硬要拿出1600元(40%)投资,1200元(30%)储蓄,显然不现实。此时应适当提高消费比例,降低投资比例。

相反,某公司高管月入2万元,每月花2000元买保险(10%),4000元应急备用(20%),则显得不太合理。高收入者可增加投资比例,加速财富积累。

人生阶段同样影响分配方式。25-35岁的年轻人风险承受能力较强,可提高投资比例;45岁以上人群则应逐步转向稳健型配置,增加储蓄和保险比例。

“4321法则的核心是分类管理+动态调整,不是刻板的数学公式。”一位财务规划师指出,”关键是要建立资金分类管理的意识,比例可以根据实际情况弹性变化。”

03. 不同城市打工人的生存指南,一线VS二三线策略大不同

北上广深生存法则

在北上广深,高房租是最大挑战。北京2025年最低工资标准调整为2540元,但实际平均薪酬已达13119元,工资中位数为10500元。

面对高额房租(通常占工资30%-50%),建议:

- 将”居住成本”单独列出,从消费部分扣除后再分配

- 考虑合租或选择交通便利的郊区房源

- 若房租已超收入的35%,则相应减少消费比例,而非削减投资和储蓄

一位月入1.5万的北漂女孩分享:”我住城中村单间月租1500元,坚持自己做饭,每月能存5000元。在北京,控制住房和餐饮成本是关键。”

警惕特殊薪资模式!深圳部分公司实行”532薪资模式“——50%当月发放,30%季度发放,20%年底发放。这种情况下,你只能依靠当月到手的50%工资生活,剩余部分能否如数到手取决于公司绩效考核。

二三线城市优化方案

在生活成本较低的二三线城市,打工人的优势明显:

- 房租压力小:如六环外农村620元/月的合租房

- 基本消费低:自做饭成本可控制在每天20元以内

- 可支配收入比例更高

建议策略:

- 维持4321基本比例

- 储蓄部分可适当降低至15%

- 投资比例提升至45%,加速财富积累

- 利用生活成本优势,尽早开始长期投资

“我和闺蜜在六环外农村生活,月入4500元,房租620元,坚持自己做饭、不化妆、不逛街,每月都能存下钱。枯燥但充实。”一位打工女孩这样描述她的生活。

04. 实施4321法则的三大步骤,从月光到有产

第一步:清晰记账,了解资金去向

“记账是理财的第一步。”多位财务专家强调。只有了解钱花在哪里,才能有效控制。

使用记账APP或简单电子表格,记录每笔收支。重点区分必要消费(房租、食物)和非必要消费(娱乐、冲动购物)。坚持一个月,你就能发现资金的”漏洞”。

第二步:分账户管理,避免资金混用

开设四个独立账户:

- 日常消费账户(30%)

- 投资账户(40%)

- 储蓄账户(20%)

- 保险账户(10%)

工资到账后立即按比例分配。自动化转账是最好的执行方式,减少人为干预。

第三步:定期评估,动态调整

每季度进行一次财务检查:

- 各账户比例是否偏离目标

- 投资收益是否符合预期

- 生活成本是否有重大变化

- 是否需要调整分配比例

市场波动时,采用”动态再平衡“策略——当某项资产比例偏离超过5%时,调整回原定比例。例如投资部分因股市大涨占比达45%,可部分赎回资金补充其他部分。

05. 避开常见陷阱,聪明人也会犯的理财错误

高收益诱惑是最危险的陷阱。P2P、虚拟货币等承诺高回报的产品,往往伴随着高风险。核实平台备案信息,对收益率超过8%的产品保持警惕。

忽视保险保障是另一个常见错误。很多人认为自己身体健康不需要保险,但保险本质是风险转移。数据显示,一个人患至少一种重大疾病的概率高达41%。

“保险就像给生活上了一把安全锁,即使遇到不幸,也能减轻家庭的经济负担。”财务专家提醒道。

应急资金不足会让小危机演变成灾难。2025年北京失业保险金标准为2129-2286元/月,但这只能维持基本生存。理想应急资金应覆盖3-6个月的生活费,存放在活期存款或货币基金中,随时可用。

北京一对月入7万+的互联网夫妻最近算了一笔账:带两位母亲去三亚花了1.7万,房租水电5000元,老家房贷4000元,两人日常开销9000元,上月支出超3.5万。”远远超出预算了,”妻子感慨道,”我们决定取消今年单独旅行的计划。”

而北京六环外那对70后夫妻的故事更值得深思:两人月入共1万左右,住在没有卫生间的农村小院,每顿饭控制在10元以内,却坚持存下了钱。”省钱比花钱更能带来安全感,”妻子说,”这大概也是很多普通打工人的生活吧。”

4321法则的精髓不在于刻板的比例,而在于培养一种财务自律的意识。无论月薪4000还是70000,科学的工资分配都能让你告别月光,走上财富积累之路。今晚就拿出计算器,开始规划你的4321吧!

没有回复内容