近日,新能源赛道迎来了一场静悄悄的权力更迭。曾经被宁德时代、松下、LG 新能源等巨头牢牢把控的新能源汽车供应链版图,在 2026 年被两道闪电划破 —— 小米与特斯拉,这两家分别定义了智能汽车与新能源产业的巨头,按下了供应商切换键。

随之而来的是中创新航、欣旺达这两家储能龙头企业,一跃成为全球顶级车企的核心伙伴。

01 小米汽车:双品牌战略下的供应链革命

据21世纪经济报道,近日小米汽车为旗下增程子品牌 “寻天” 首款车型昆仑N3,敲定全新电池供应方案:欣旺达占60%份额为第一供应商,中创新航占40%为二供。这份方案不仅迎来了新品牌电池产品,也告别了此前SU7、YU7车型高度依赖宁德时代的格局。

数据显示,截至 2026年4月,小米汽车累计交付突破 65.6 万辆,宁德时代在已交付车型中供应占比超 80%。

事实上,此次供应链调整是小米双品牌战略的关键落子。据媒体消息,“寻天” 品牌定位家用增程SUV,昆仑N3车长超 5.3 米,搭载 1.5T 增程器,纯电续航 400-500 公里,综合续航达1500公里,计划 2026 年下半年上市。

业内人士预测,小米此举是和问界、理想进行错位竞争,向性价比更高的家用增程SUV发起冲击。而宁德时代 “高端高价” 的特性难以适配性价比的需求,欣旺达与中创新航凭借极致成本优势与成熟的技术,成为最优解。

作为主供的欣旺达,是小米增程战略的核心支撑。据悉,欣旺达从消费电子电池起家,在动力电池领域,公司 HEV 混动电池累计装机量突破 150 万台,连续五年稳居中国国产企业第一,2026 年第一季度更是登顶全球混动电池出货量榜首。

作为二供的中创新航,公司 2025 年动力电池装机量全球第四、国内第三,全年营收 444 亿元,同比增长 60%,净利润 20.95 亿元,同比暴涨148.4%。

同时,中创新航已批量配套吉利、零跑等多家车企,旗下R46铁锂大圆柱电池性能优越,可完美适配小米大电量增程平台。最重要的是中创新航当前已投产产能超100GWh以上,后续产能也将快速释放,能为小米提供持续稳定的电池保障。

事实上,小米并未止步于外采,据公司公告,北京小米景旭科技有限公司已于 2026 年 4 月注册,经营范围含电池制造,聚焦 PACK 系统集成。亦庄自建电池 Pack工厂,研发团队超220人,逐步掌握电池包设计、热管理核心技术,实现 “外采电芯 + 自主集成” 的可控模式。

02 特斯拉:欣旺达撬开全球大门

如果说小米更换供应商,是自主品牌在规模化扩张中主动追求成本优化与供应安全,那么远在大洋彼岸的特斯拉,几乎在同一时间做出了高度相似的决策:重构供应模式,同样把降本与抗风险放在首位。

此前,36氪消息称,欣旺达动力正式进入特斯拉全球供应链,成为继宁德时代、松下、LG 新能源、比亚迪后的第五家动力电池供应商,且合作已进入实质供货阶段。

此举也被认为是特斯拉应对2025年业绩滑坡的关键举措。2025年特斯拉交付量 163.6 万辆,同比下滑 8.6%,归母净利润暴跌 46%,汽车业务毛利率降至15.4%。

毫无疑问,占整车成本 30% 以上的电池成为降本核心。

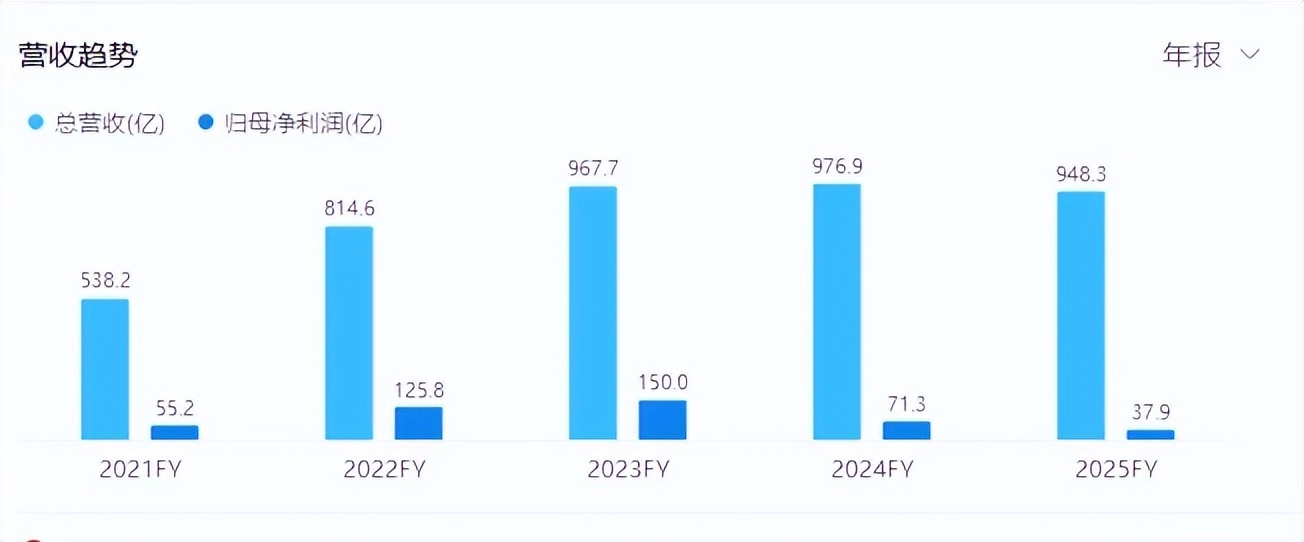

特斯拉2021-2025年度营收

报道称,此次合作特斯拉摒弃向宁德时代采购模组的传统模式,而是采用电芯直供 + 自主组装。仅采购欣旺达第三代磷酸铁锂电芯,模组、PACK 电池包自主完成。

另外,欣旺达电池从浙江义乌工厂出货,专供特斯拉上海工厂出口车型,支持3C快充,助力特斯拉布局超快充领域。

此前,特斯拉长期依赖宁德时代、松下、LG 新能源的格局,让特斯拉在价格战中陷入被动。为了降本,供应链多元化成为了是战略核心,欣旺达的加入形成 “双中国供应商” 体系,分散贸易摩擦与产能风险。

据业内消息透露,2026年欣旺达预计为特斯拉贡献 3GWh电量增量,可满足 5 万 – 5.5 万辆车的电池需求。进而大幅度降低特斯拉电池采购成本。

03 双雄崛起:储能 + 动力双轮驱动

对整个新能源行业来说,被小米、特斯拉选中的欣旺达与中创新航,早已超越单纯汽车电池供应商,动力与储能业务协同发展,也是二者构筑起对抗周期的核心壁垒。

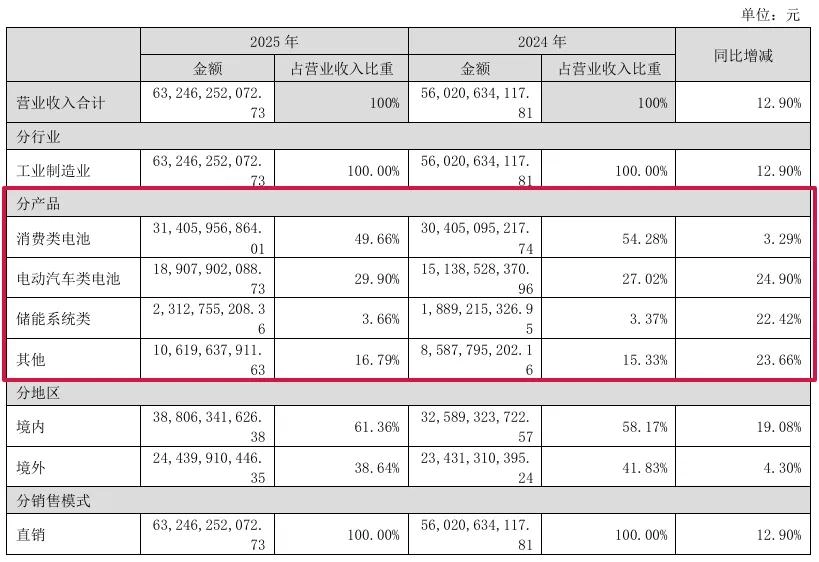

2025年,欣旺达的储能布局全面开花。公司储能系统业务营收 23.13 亿元,同比增长 22.42%,装机量达 25.6GWh,暴涨188%。产品端实现了大容量储能电芯技术升级并提速量产,684Ah叠片电芯能量密度突破440Wh/L,截至2026年3月已量产超200万颗。588Ah卷绕电芯循环寿命突破10000次,使用寿命达20年。

中创新航则凭借技术与产能双轮驱动,稳居全球第一梯队。旗下江门基地一期35GWh已全面达产,二期规划年产35GWh,预计2027年6月投产,建成后总产能达70GWh。邯郸基地规划年产51GWh,计划2026年9月底投产。

武汉基地,前三期项目已建成投产,合计年产40GWh动力及储能电池,四期动力电池PACK生产线预计2026年6月底投产,将进一步提升产能。厦门基地三期新增产能40GWh。信阳基地规划年产51GWh,计划2026年10月投产。

自贡基地预计2026年年内建成投产,具体产能尚未完全披露。成都基地一期20GWh已投产,二期规划30GWh,预计2026年第二季度投产。葡萄牙基地一期规划产能15GWh,预计2027年开始交付,服务欧洲市场。

两家企业的崛起,打破了宁德时代等龙头企业独大的行业格局。在全球储能需求爆发的背景下,汽车与储能业务协同发展,让中创新航、欣旺达拥有了对抗周期风险的能力,也为全球新能源产业提供了更丰富的选择。

结语:

小米与特斯拉的集体选择,标志着全球新能源供应链进入重构期。成本成为行业关注重点,价格战下车企放弃 “技术崇拜”,转向性价比优先。另外,供应链安全上升为战略底线,多供应商、多区域布局成为标配,降低单一依赖风险。而对欣旺达、中创新航队来说,成功跻身全球顶级供应链也代表着业内对其技术、品控、服务的全面认可。

转自头条号储能产业网

文是楼上发的,图是楼上帖的,寻仇请认准对象。

有些是原创,有些图文皆转载,如有侵权,请联系告知,必删。

如果不爽,请怼作者,吐槽君和你们是一伙的!请勿伤及无辜...

本站所有原创帖均可复制、搬运,开网站就是为了大家一起乐乐,不在乎版权。

对了,本站小水管,垃圾服务器,请不要采集,吐槽君纯属用爱发电,经不起折腾。

暂无评论内容