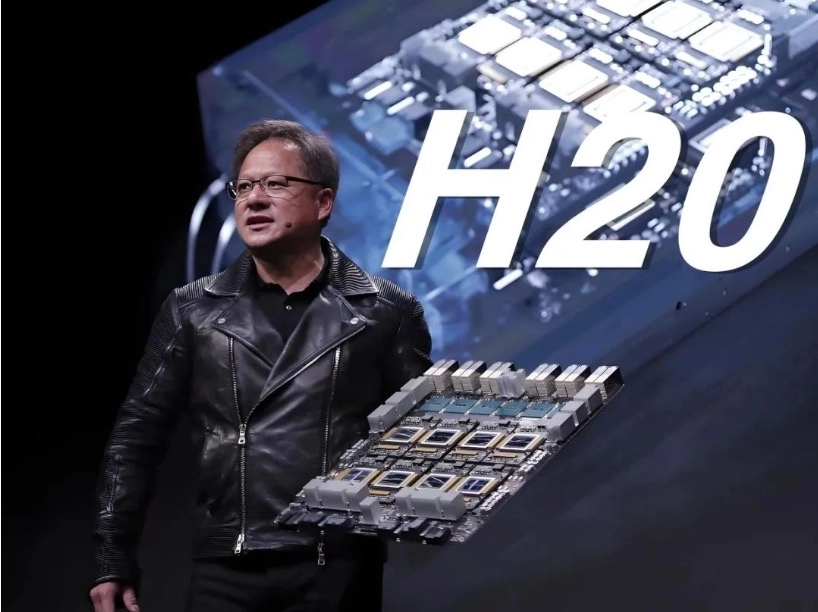

2025年7月15日,英伟达CEO黄仁勋在北京宣布重大消息:美国政府已批准H20芯片对华出口许可,这款专为中国市场设计的“特供版”AI芯片将立即恢复销售。这一决定不仅意味着被冻结三个月的AI芯片贸易重启,更揭示了中美科技博弈中的深层妥协逻辑。H20芯片的回归,究竟是单纯的市场行为,还是地缘政治下的阶段性安排?背后折射的产业趋势更值得关注。

一、解禁背后的三重动因:商业压力、替代倒逼与政策博弈

表面看,H20解禁是英伟达的胜利,但实则是多重力量角力的结果:

1. 商业利益的巨大压力

中国市场占英伟达全球营收的12.5%-17%,2024年贡献约170-180亿美元收入。2025年4月禁令后,英伟达两季度累计损失超100亿美元,被迫计提45亿美元库存损失。黄仁勋多次警告“持续封锁将永久失去中国市场”,禁令期间华为昇腾已抢占其50%的份额,若持续禁售,这一比例可能升至70%。

2. 国产替代的加速倒逼

美国封锁意外加速中国芯片自主化:

- 华为昇腾910B推理效率达H20的2倍以上,成本低20%

- 寒武纪Q1营收同比暴增4230%,思元590实现推理性能持平

- 2025年中国AI服务器国产芯片占比预计达40%,较2024年18%翻倍

美国意识到,全面禁运反而刺激中国技术突破,需通过“放行降规芯片”延缓替代进程。

3. 地缘政治的精准平衡

美国采取“卡脖子+放水”组合策略:

- 严禁尖端芯片(如H100)出口,阻止军事/前沿AI应用

- 允许H20等降规芯片销售,维持美企商业存在

- 换取英伟达在美投资(5000亿AI数据中心+2000岗位)

这种“温水煮青蛙”式管控,试图在技术遏制与经济利益间找平衡。

二、H20的技术定位:妥协之下的市场缝隙

作为专为中国定制的“阉割版”芯片,H20体现了精准的性能设计:

1. 参数上的刻意缺陷

基于Hopper架构,但算力仅为H100的15%-30%:

- FP16算力148 TFLOPS(H100为1980 TFLOPS)

- GPU核心数缩减41%

- 无法支持万亿参数大模型训练

2. 场景化的功能倾斜

通过“弱算力+大显存”配置适配特定场景:

- 96GB HBM3显存+4TB/s带宽:优化推理任务

- 900GB/s NVLink:支持多卡集群扩展

- 在金融风控、医疗影像等垂类模型推理中效率突出

实测显示,H20在DeepSeek-V3推理中较昇腾910B提升12%,但功耗高18%且单价贵50%。

三、对中国产业的双面影响:短期纾困与长期挑战

1. 利好层面:算力缺口缓解

- 互联网巨头:腾讯、阿里、字节跳动可重启160亿美元订单,缓解抖音AI审核等实时性场景压力

- 服务器厂商:浪潮、中科曙光等配套企业订单增长40%

- CUDA生态企业:90%中国AI代码基于CUDA开发,避免3000万元/企业的迁移成本

2. 风险与挑战

- 性价比陷阱:H20单价1.2万美元,是昇腾910B的1.5倍

- 政策反复性:美国计划9月推出性能再降25%的B30芯片(无NVLink)

- 替代节奏干扰:头部企业已采用“混搭战术”(H20推理+昇腾训练)降本60%

四、未来趋势:博弈远未结束

1. 中美科技拉锯新常态

- 技术层面:聚焦“性能门槛”(如HBM内存、互联带宽)

- 生态层面:CUDA替代成为关键战场(华为MindSpore适配160+模型)

2. 中国自主化不可逆转

- 政策目标:2026年数据中心国产芯片使用率40%,三大运营商采购占比超50%

- 技术突破:华为昇腾920(对标H100)年底量产,光子芯片等新赛道布局

3. 全球产业链重构

- 供应链:三星/SK海力士HBM产能吃紧,台积电CoWoS封装需求激增

- 投资逻辑:从单一芯片股转向内存、光模块等生态环节

结语:借船过河,更需造船远航

H20解禁本质是中美在“技术封锁”与“商业利益”间的暂时妥协。对中国而言,这提供了宝贵的缓冲期,但绝非技术依赖的借口。正如工信部专家所言:“H20是别人给的糖,自己种的树才是根基。” 当昇腾920开始在性能赛道对标H100,当寒武纪拿下中东订单,中国AI芯片的自主化浪潮已不可阻挡。未来的博弈胜负手,将取决于28nm全流程EDA、先进封装等“硬骨头”的突破速度——唯有掌握根基技术,方能在科技博弈中立于不败之地。

文是楼上发的,图是楼上帖的,寻仇请认准对象。

有些是原创,有些图文皆转载,如有侵权,请联系告知,必删。

如果不爽,请怼作者,吐槽君和你们是一伙的!请勿伤及无辜...

本站所有原创帖均可复制、搬运,开网站就是为了大家一起乐乐,不在乎版权。

对了,本站小水管,垃圾服务器,请不要采集,吐槽君纯属用爱发电,经不起折腾。

暂无评论内容