“银行比亲闺女还安全?

”——别逗了,我妈昨天还在为家门口那家村镇银行的3.8%定存狂喜,今晚网点就贴出解散告示。

今年前5个月,184家银行直接人间蒸发,比去年同期的“倒闭潮”整整多出6倍。

最离谱的是5月16号那天,内蒙古120家小银行一次性集体注销,像被橡皮擦从地图上抹掉。

柜台阿姨们连制服都没来得及换,就被安排到大行重新站岗。

别急着骂老天,这波“消失术”其实是官方主动清场。

金监总局把压箱底的账本翻出来,发现一堆村镇银行早就是空壳:

– 账上现金不够发三个月工资,贷款却放给同一条街上的五家烧烤店;

-股东偷偷把股权拿去质押套钱,质押完顺手再抵押给隔壁县另一个自己开的皮包公司;

– 系统里的坏账率明面上3%,真实数字可能连副行长都不敢打开。

合并的合并,解散的解散,国家给的路子只有一条:把钱交给更抗揍的大行托管。

储户手机收到的短信也挺硬气——“您的债权债务已由XX银行承接”,潜台词:别担心,钱在。

但“钱在”不等于“全部在”。

国内存款保险上限50万,超过部分要等清算完再“看缘分”。

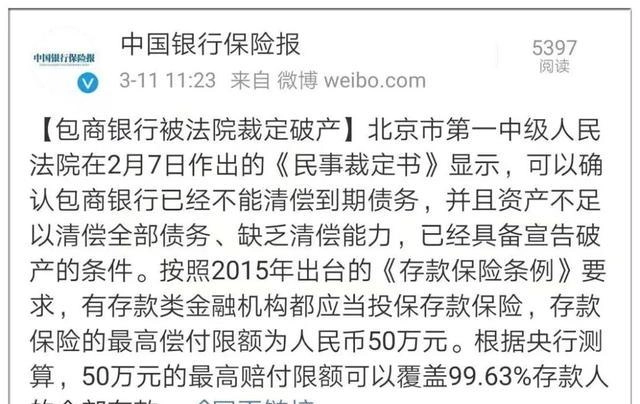

包商银行倒下那天,473万储户里,就有不少老板发现躺在里面的几百万只先回来50个整,剩下的换成一串“待偿付编号”。

他们后来学乖了:再有钱,也只敢一家银行放个49万9,剩下存隔壁。

所以普通人记住五件事够用了——

1. 50万红线刻脑门上。

2. 有一百万就去两家银行办两张卡,别偷懒。

3. 保险是银行掏保费,咱不花一分钱,真出事保险公司背锅。

4. 记住别在银行乱买理财,那玩意儿真不算存款,兑付看命。

5.再保险的保险箱也得分散开用,国债+50万以内存款+储蓄险,谁也别全押。

哦对了,身边那个非说“银行不会倒”的亲戚,你让他查查去年瑞士信贷的200年招牌是怎么碎的。7000多亿人民币的窟窿,一周就被瑞银用超低价吞了,股东当场蒸发,连CEO办公室里的百达翡丽都被清算人拿走——银行高管的体面,在破产面前连块遮羞布都不够使。

文是楼上发的,图是楼上帖的,寻仇请认准对象。

有些是原创,有些图文皆转载,如有侵权,请联系告知,必删。

如果不爽,请怼作者,吐槽君和你们是一伙的!请勿伤及无辜...

本站所有原创帖均可复制、搬运,开网站就是为了大家一起乐乐,不在乎版权。

对了,本站小水管,垃圾服务器,请不要采集,吐槽君纯属用爱发电,经不起折腾。

暂无评论内容