1

个人账户收款未报税构成偷税

事情大致经过:

该公司2017年—2018年账外取得电动车及配件的销售货款,未申报纳税。

2017年通过个人账户收取销售货款12193078.7元,其中11495378.7元未入账、未申报纳税。

2018年通过个人账户收取销售货款27883309.65元,其中27018459.65元未入账、未申报纳税。

经轧留抵后,追缴增值税税款2017年1670268.7元,2018年3839500.25元。追缴企业所得税2017年、2018年合计439662.71元。

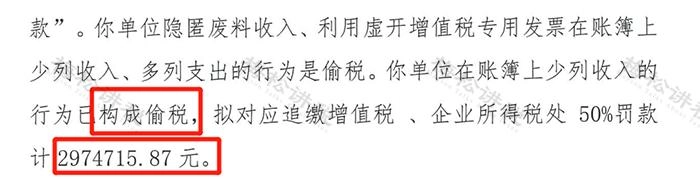

因该公司隐匿废料收入、利用虚开增值税专用发票在账簿上少列收入、多列支出的行为构成偷税,拟对应追缴增值税、企业所得税处50%罚款,计2974715.87元。

02

公转私注意这些风险!

一、无法取得扣除凭证的风险

如果没有合法有效的凭证,那首先会计核算的真实准确性会让人怀疑,所得税也面临着无法扣除的损失。

而在日常经营活动中,支付给个人的款项,一方面很难要到扣除凭证,另一方面不同业务取得何种扣除凭证也比较模糊,因此会带来一定税务风险。

那我们应该取得什么样的扣除凭证呢?

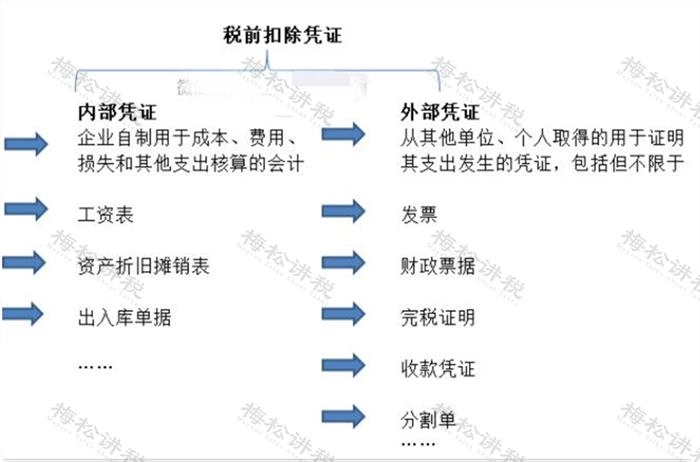

这个要根据支付款项的性质决定。税前扣除凭证按照来源,分为内部凭证和外部凭证。

对于向未办理税务登记的个人支付款项来说:

1.如果支出项目属于增值税应税项目,要么取得税务局代开的发票,要么满足小额零星经营业务,可以凭借载明个人姓名及身份证号、支出项目、收款金额等相关信息的内部凭证作为扣除凭证。

2.如果支出项目不属于增值税应税项目,可以内部凭证作为税前扣除凭证。

二、个人所得税代扣代缴的风险

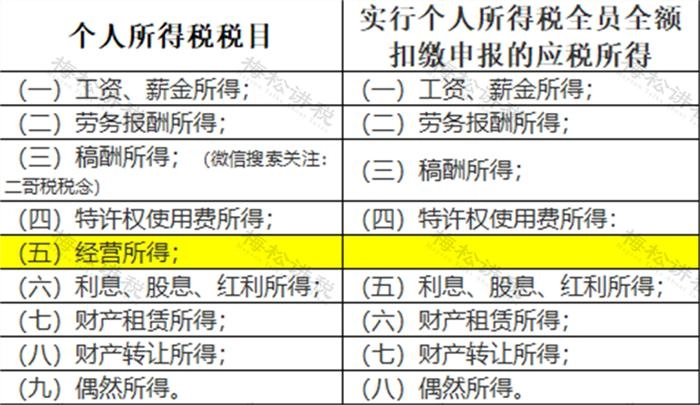

通过对比上图,可以发现,只有经营所得不属于实行个人所得税全员全额扣除申报的范围。

也就是说,扣缴义务人在向个人支付所得时,除了对方是经营所得,其他都属于实行全员全额扣除范围的所得,扣缴义务人应该依法代扣代缴其个人所得税。

来源:财务第一教室、税务大讲堂、梅松讲税、税台、财务经理人、税筹学堂等

文是楼上发的,图是楼上帖的,寻仇请认准对象。

有些是原创,有些图文皆转载,如有侵权,请联系告知,必删。

如果不爽,请怼作者,吐槽君和你们是一伙的!请勿伤及无辜...

本站所有原创帖均可复制、搬运,开网站就是为了大家一起乐乐,不在乎版权。

对了,本站小水管,垃圾服务器,请不要采集,吐槽君纯属用爱发电,经不起折腾。

暂无评论内容